ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის ეკონომიკისა და ბიზნესის ფაკულტეტის რეფერირებადი და რეცენზირებადი საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

სასტუმრო ინდუსტრიის განვითარების ტენდენციები საერთაშორისო და საქართველოს ბაზარზე

ნაშრომში გამოკვლეულია სასტუმრო ინდუსტრიის განვითარების ახალი ტენდენციები საერთაშორისო და საქართველოს ბაზარზე. მსოფლიოს გლობალური სასტუმრო ქსელების განვითარების ურთიერთშედარების ანალიზისა და მსოფლიო სასტუმრო ინდუსტრიის განვითარების დინამიკის მიმოხილვის საფუძველზე, გაკეთებულია არგუმენტირებული დასკვნები.

გლობალური მსოფლიოს სხვადასხვა ქვეყანაში გახსნილ სასტუმროთა რაოდენობის ზრდა, ასევე ბრენდების, სანომრე ფონდისა და სასტუმროთა დატვირთულობის მატების დინამიკა ნათელი დადასტურებაა იმისა, რომ მსოფლიო ტურისტულ ბაზარზე არსებული გლობალური სასტუმრო ქსელების საქმიანობა, დინამიკურად განაგრძობს აღმასვლას. კრიზისის შემდგომ პერიოდში, ახალ გეოგრაფიულ ლოკაციებზე, გაგრძელდა ტურისტული დესტინაციების განვითარება, ვიზიტორების მხრიდან ტურისტულ მარშრუტებზე მოთხოვნის გაზრდის გამო. გამოიკვეთა აზია-წყნარი ოკეანისა და ამერიკა-აფრიკა-ახლო აღმოსავლეთის რეგიონების (ასევე,ქვერეგიონების) მიმართულებით საგრძნობლად უპირატესი მდგომარეობა მსოფლიოს სასტუმრო მომსახურების ბაზრის პოლუსების გადაადგილებასთან მიმართებით.

საქართველოს სასტუმრო მომსახურების ბაზრით დაინტერესებულები არიან მსოფლიო ტოპ-ათეულის, როგორც ამერიკული და ევროპული, ასევე, აზია-წყნარი ოკეანის ჯგუფის უმსხვილები ქსელები, რაზეც მეტყველებს 2019 წლიდან უცხოური ბრენდების განთავსება ჩვენი ქვეყნის რეგიონებში, რომელთა რიცხვის სამომავლოდ გაზრდის საფუძველს იძლევა მიმდინარე და უკვე დაგეგმილი პროექტები. აქაედან გამომდინარე, ავტორებს მიჩნიათ, რომ გლობალური ბრენდირებული სასტუმროების შეჭრა რეგიონებსა და ბიუჯეტურ სექტორში გრძელვადიან პერიოდში შეიძლება აღმოჩნდეს პრობლემური ადგილობრივი სასტუმრო ბიზნესისთვის.

საკვანძო სიტყვები: სასტუმრო ინდუსტრია, ტურიზმი, გლობალური სასტუმრო ქსელები.

შესავალი

თანამედროვე მსოფლიო სისტემის ერთ-ერთი მნიშვნელოვანი მახასიათებლის - გლობალიზაციისა და ინტეგრაციული პროცესების პირობებში, საზოგადოებაში მიმდინარე ნებისმიერი ვითარება - პოლიტიკური, სოციალურ-ეკონომიკური, კულტურული, სამართლებრივი და სხვა, კომპლექსურად განიხილება. ამ მიდგომას ეყრდნობა ტურიზმის სფეროში მიმდინარე პროცესებიც, ტურიზმი დინამიკურობით, მრავალფეროვნებითა და მაღალმგრძნობელობით გამორჩეული, თანამედროვე მსოფლიოს ეკონომიკის უდიდესი და სწრაფად მზარდი სფეროა, რომელზეც მიბმულია ასევე მსოფლიოს ეკონომიკის მნიშვნელოვანი სექტორის, სასტუმრო ინდუსტრიის განვითარება (Katsitadze, N., Nacvlishvili, I. 2020; Korganashvili, L., Kharadze, N, 2014).

სასტუმრო კომპანიებს, ემსახურებიან რა ადგილობრივ და საერთაშორისო ვიზიტორებს, თავიანთი ეფექტური ფუნქციონირებით შეუძლიათ დიდი სარგებელი მოუტანონ როგორც საკუთარ ფირმებს, ასევე - ქვეყანას, სადაც ისინი ოპერირებენ. ბევრ ქვეყანაში ძირითადი შემოსავლის წყაროდ, ტურიზმთან ერთად მასპინძლობის სექტორი, მათ შორის, სასტუმრო ინდუსტრია სახელდება, რაზედაც მეტყველებს მისი ეკონომიკური მაჩვენებლები.

პანდემიამდე, ტურიზმისა და მასპინძლობის ინდუსტრია (მისი პირდაპირი, ირიბი და იძულებითი ზეგავლენის ეფექტების მხედველობაში მიღებით) აღრიცხავდა “ყოველ მეხუთე ახალ სამუშაო ადგილს, რომელიც იქმნებოდა მსოფლიოს მასშტაბით 2014-2019 წლებში. ასევე, აღნიშნული სექტორი მოიცავდა ყველა სამუშაო ადგილის 10.3%-ს. 2019 წლის მონაცემებით, ტურიზმის წილი მსოფლიოს მშპ-ში განისაზღვრა 10 ტრლნ აშშ დოლარით, ხოლო საერთაშორისო ვიზიტორების ხარჯმა შეადგინა 1,9 ტრლნ აშშ დოლარი.

2021 წელს ტურიზმის პირდაპირმა კონტრიბუციამ მსოფლიოს მთლიან მშპ-ში 5.8 ტრლნ აშშ დოლარი შეადგინა (21.7%) და შექმნა 289 მლნ სამუშაო ადგილი. მისი პირდაპირი და გვერდითი ეფექტების მხედველობაში მიღებით. აღნიშნული სექტორის წვლილი მსოფლიო ეკონომიკის განვითარებაში შემდეგია: მსოფლიოს მშპ-ს 6.1%, ერთი ადგილი ყოველი 11 სამუშაო ადგილიდან (WTTC, 2022).

2022 წელს „ტურიზმისა და მასპინძლობის ინდუსტრიის კონტრიბუციამ მსოფლიოს მშპ-ში 7,6% შეადგინა (2019 წელთან შედარებით, 23%-ით ნაკლები). საერთაშორისო ვიზიტორების ხარჯები 2021 წელთან შედარებით გაიზარდა 81.9%-ით, მაგრამ 2019 წლის მონაცემებს ჩამორჩა 40.4%-ით (WTTC (2023).

სასტუმრო ინდუსტრიამ პანდემიის შედეგად, ისევე როგორც მომხმარებელზე ორიენტირებულმა ნებისმიერმა სხვა ბიზნესმა, დიდი ზარალი განიცადა. 2020-2021 წლებში სასტუმრო ინდუსტრიის ეკონომიკურ მაჩვენებლებში დაფიქსირდა რამდენიმე სავალალო რიცხვი, პანდემიამ გარკვეული დროით ცარიელი დატოვა სასტუმროს ლობი და სასტუმროს ოთახები. თუმცა, პანდემიამ უარყოფით ზეგავლენებთან ერთად გააჩინა დადებით სიახლეებიც, მაგალითად, როგორიცაა - ახალი ტიპის მოგზაურების - „ციფრული მომთაბარეები“, რომლებიც სამუშაოს უთავსებენ დასვენებას და მოგზაურობას. ამ და სხვა ახლადწარმოქმნილმა გარემოებებმა გამოიწვია სასტუმროს ინდუსტრიის განვითარებაში სხვადასხვა მიმართულებით ცვლილებები, რომელიც აისახა როგორც მსოფლიო, ასევე ცალკეულ ქვეყნების სასტუმროს ბაზრებზე, რაც მეცნიერთა დაკვირვებისა და შესწავლის საგანი უნდა გახდეს.

სასტუმროების გლობალური ბაზარი

STR გლობალის 2023 წლის მონაცემებით, მთელ მსოფლიოში დაახლოებით 187,000 სასტუმროა 17.5 მლნ ოთახით. პანდემიამდე, ყველა კლასის (ბრენდირებული და არაბრენდირებული) სასტუმროების მომსახურების მიწოდების მაჩვენებელმა 2017 წელს (ბოლო 15 წლის დიაპაზონში) მაქსიმალურ ზღვარს (ზრდა 3.6%) მიაღწია, საერთაშორისო სასტუმრო კომპანიების შემოსავლებმა კი 497, 17 მლრდ აშშ დოლარი შეადგინა (Worde Hospitality Report, 2017). პანდემიის შედეგად, 2021 წელს, ეს მაჩვენებელი 218,13 მლრდ-მდე დაეცა.

2023 წელისთვის პროგნოზირებულია სასტუმროებისა და კურორტების გლობალური ბაზრის 12,3%-იანი ზრდა, რაც თანხობრივად 1,5 ტრლნ დოლარს შეადგენს. ასევე, 2023 წელს დარგში შემოსავალმა 4.20% წლიური ზრდის ტემპი უნდა აჩვენოს. 2027 წლისთვის საპროგნოზო ბაზრის მოცულობა განისახღვრა 483.40 მლრდ აშშ დოლარით. ამავე პერიოდისთვის სასტუმროს ბაზარზე მომხმარებელთა რაოდენობა 1,33 მლრდს უნდა მიაღწიოს. დარგში საშუალო შემოსავალი ერთ მომხმარებელიდან (ARPU) სავარაუდოდ იქნება 0,36 ათასი აშშ დოლარი. 2027 წლისთვის სასტუმროს გლობალურ ბაზარზე მთლიანი შემოსავლის 81% ონლაინ გაყიდვებით იქნება გენერირებული. აღსანიშნავია, რომ ყველაზე მეტი შემოსავალი იქნება შეერთებულ შტატებში -106,100.00 მლნ აშშ დოლ (Global Hotel Investment Outlook, 2023).

იმისათვის, რომ სწორად ავხსნათ საერთაშორისო სასტუმრო ბაზარზე დღეს არსებული მდგომარეობა და წარმატების საფუძვლები, საყურადღებოა სასტუმროთა განვითარებაში მომხდარი ცვლილებების და მისი გამომწვევი ფაქტორების შესწავლა. მსოფლიო ცივილიზაციის განვითარებასთან ერთად, სასტუმროთა საქმიანობაში განხორციელდა კარდინალური ცვლილებები, მხედველობაში გვაქვს მათი, როგორც სტრუქტურული, ასევე, ფუნქციონალური ნიშნით სრულყოფა და განვითარება. ეს მაშინ, როცა XIX საუკუნის ბოლოს მსოფლიო მასშტაბით სასტუმროები უმეტესწილად გვხვდებოდა მომხმარებელთა ინდივიდუალური საოჯახო ტიპის განთავსების (დროებითი საცხოვრებლის) ობიექტების სახით, რაც დღესაც პოპულურია მოგზაურთა შორის და მყარად ინარჩუნებს თავის მარკეტინგულ ნიშას (Katsitadze N., 2018).

სასტუმროების საქმიანობა, როგორც ეკონომიკური ინდუსტრია, ჩამოყალიბდა XX საუკუნის მეორე ნახევარში. სასტუმროთა რაოდენობის ზრდას მოჰყვა მისი ორგანიზების ახალი ფორმების წარმოშობა - მსხვილი, ტექნიკურად და ტექნოლოგიურად კარგად გამართული სასტუმრო კომპლექსები, კორპორაციები, სასტუმროების გაერთიანების ქსელების სახით (Abuladze, K., 2022).

მსოფლიო თანამედროვე პრაქტიკა იცნობს სასტუმრო ქსელების სამ ძირითად ტიპს/კატეგორიას, როგორიცაა:

ა) ინტეგრირებული (კორპორატიული) სასტუმრო ქსელები, რომლებიც აწარმოებენ და ყიდიან ერთგვაროვან პროდუქტს. სასტუმრო კორპორაციებს გააჩნიათ მრავალრიცხოვანი ბიზნესი, რომელსაც მართავენ პირდაპირ ან ირიბად - ფრანჩაიზინგის ინტეგრაციული სისტემის გამოყენებით ან მენეჯმენტის ხელშეკრულებით. ისინი მუდმივად ზრუნავენ სასტუმროთა რაოდენობის ზრდაზე და სასტუმრო მომსახურების ბიზნესში დომინირებული პოზიცია უჭირავთ. მსოფლიოში დღეისათვის არსებობს 300-ზე მეტი სასტუმრო კორპორაცია.

ბ) ტრანსნაციონალური კომპანიები რომლებიც აერთიანებენ დამოუკიდებელ სასტუმრო ერთეულებს და ეკონომიკურ ლიტერატურაში მოხსენიებული არიან, როგორც დამოუკიდებელი ბიზნესების ჯაჭვი. საერთაშორისო სასტუმრო ბიზნესების ორგანიზების ამ ფორმის განსაკუთრებული ძლიერ მხარეს წარმოადგენს მისი ორიენტაცია დამოუკიდებელ კომპანიებში დაჯავშნის საერთო სისტემის, მარკეტინგული მასტიმულირებელი ღონისძიებებისა და სხვა მნიშვნელოვანი სერვისების დანერგვასა და განვითარებაში.

გ) ქსელები, რომლებიც დაკავებულები არიან კომპანიებში მართვის მომსახურებით (Lockyer, T. 2007; Katsitadze, N., 2018).

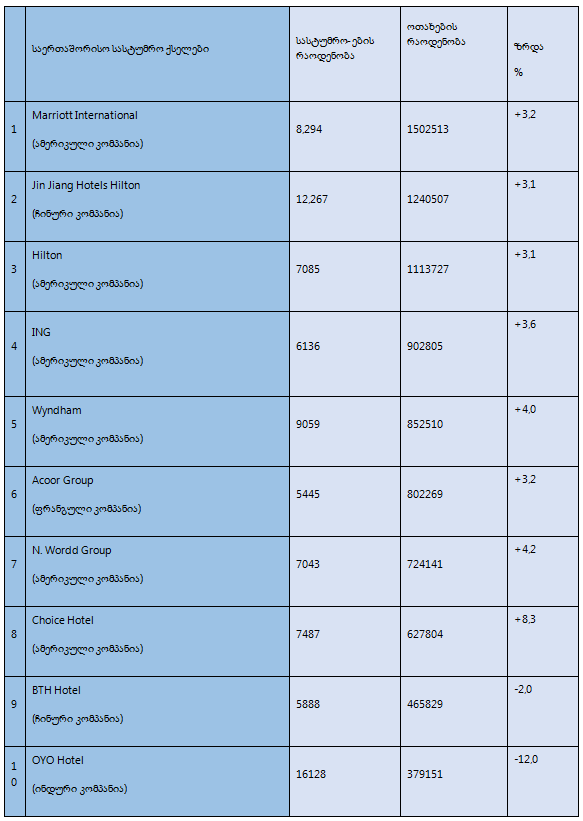

სასტუმროთა ქსელის სამივე ძირითად ტიპს გააჩნია თანამედროვე საზოგადოებაში აღიარებული საკუთარი სავაჭრო ნიშანი, ბრენდი, მაგრამ მაინც ცალკე აღნიშვნის ღირსია ის გარემოება, რომ, სასტუმრო კორპორაციებსა და ქსელებს, რომლებიც აერთიანებენ ათასობით სასტუმროს მთელ მსოფლიოში, ძალისხმევა მუდმივად მიმართული აქვთ საკუთარი ბიზნესის პრესტიჟის, საქმიანი რეპუტაციის ამაღლებაზე, რაც შეიძლება ითქვას, რომ გლობალურ ბაზარზე მათი მყარი ლიდერობის მნიშვნელოვანი პირობაა (იხ ცხრილი 1).

2023 წლის გლობალურ რეიტინგში სასტუმროთა ქსელები სასტუმროთა რაოდენობისა და ოთახების ფლობის მიხედვით.

ცხრილი 1.

წყარო: https://hotelmarketplace.co/wp-content/uploads/JLL-2023-Global-Hotel-Investment-Outlook.pdf

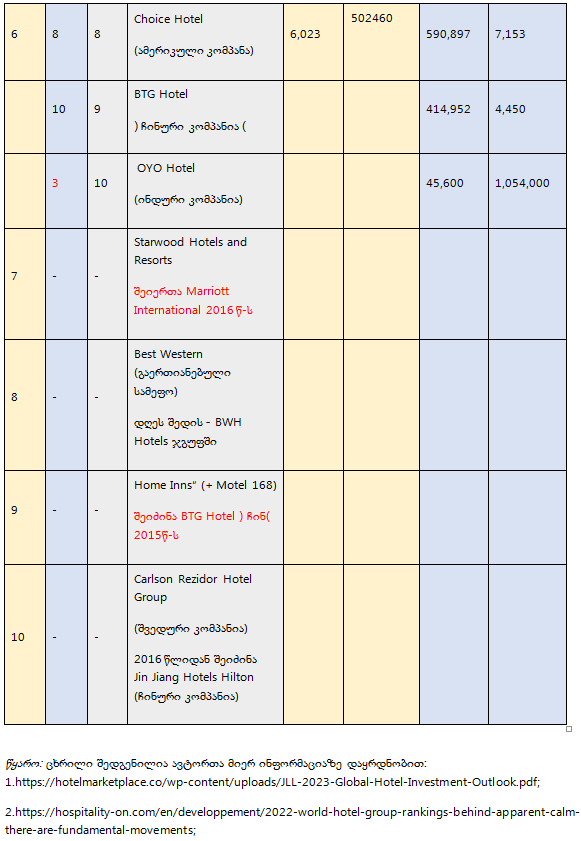

მსოფლიო სასტუმრო მომსახურების ბაზარი წლების განმავლობაში განიცდიდა გარკვეულ ცვლილებებს კონკურენტული ქსელების მიერ ლიდერი პოზიციების დაკავებასთან მიმართებით, რაც განპირობებულია თავად ოპერატორი კომპანიების ქცევითა და შესაბამისი პოლიტიკის გატარებით საკუთარ ბიზნეს-საქმიანობასთან მიმართებით. გარკვეულმა ნაწილმა საერთოდ დატოვა სასტუმრო მომსახურების ბაზარი, მაგალითად, ისეთმა უმსხვილესმა კომპანიამ, როგორიც იყო „Starwood Hotels“ and „Resorts“-ის ქსელი. ამჟამად მსოფლიოში ყველაზე მაღალი კაპიტალის მფლობელმა სასტუმროების ქსელმა - Inter Continental Hotels Group, 2016 წელს 13 მლრდ დოლარის ღირებულებით შეისყიდა მისი აქტივები, რომელიც აერთიანებდა სასტუმროების 30 ბრენდს და კურორტების ქსელებს.

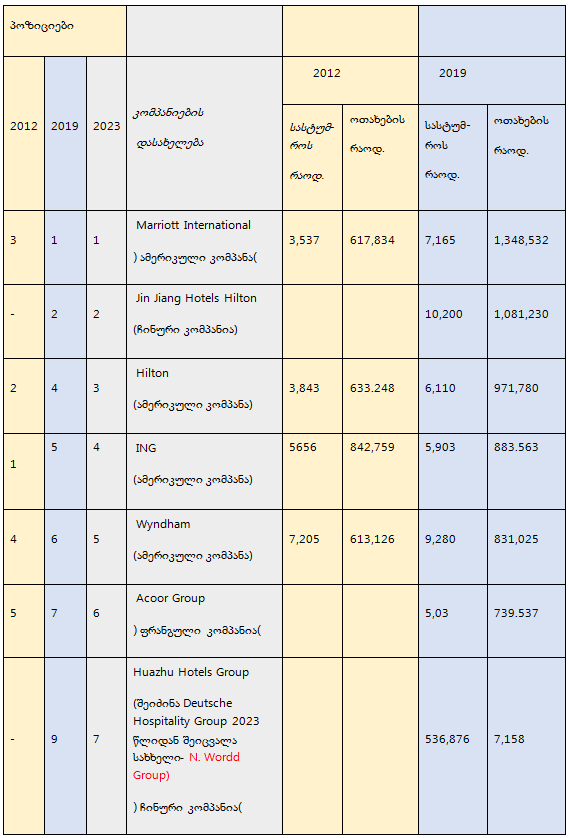

2012-2019 წლების გლობალურ რეიტინგში სასტუმროთა ქსელები სასტუმროთა რაოდენობისა და ოთახების ფლობის მიხედვით

ცხრილი 2.

2019-დან 2022 წლების ჩათვლით, მსოფლიო სასტუმრო მომსახურების ბაზარზე გამოჩნდა ახალი ლიდერებიც და შესაბამისად, შეიცვალა ტოპ ათეულში შემავალი ქსელების პოზიციებიც. ასე, მაგალითად: თუკი 2012 წლის მონაცემებით, მსოფლიოს უდიდეს სასტუმრო ქსელების ტოპ ათეულს ძირითადად ამერიკული ოპერატორები (ბრიტანულთან და ფრანგულთან ერთად) წარმოადგენდნენ. 2019 წელს მოწინავე პოზიციებზე გამოჩდნენ აზია-წყნარი ოკეანის ჯგუფის უმსხვილესი კომპანიები. გლობალურ სასტუმრო ბაზრის ტოპ ათეულში მე-2 და მე-9 პოზიციები დაიკავეს ჩინურმა ქსელებმა -Jin Jiang Hotels და BTH Hotel -მა, ხოლო მე-10 ადგილზე განთავსდა ინდური ქსელი - OYO Hotels & Homes (იხ ცხრილი 1, 2.). 2019 წელს სასტუმროს ოცეულში მოხვდა 7 ჩინური სასტუმროთა ქსელების ჯგუფები .

2012 - 2023 წლების პერიოდში ამერიკული წარმომავლობის Marriott International-მა გაზარდა სასტუმროთა რაოდენობა, მათ შორის საქართველოში და დღეის მდგომარეობით ოპერირებენ, როგორც ქვეყნის დედაქალაქში ასევე რეგიონებში. ეს სასტუმროებია: Tbilisi Marriott Hotel, Paragraph Resort & Spa Shekvetili, Autograph Collection, Courtyard by Marriott, Moxy Hotels Sheraton Metechi Palace, Sheraton Batumi, Courtyard by Marriott Tbilisi, Courtyard by Marriott Batumi (GNTA 2022) .

საქართველოს სასტუმრო მომსახურების ბაზრით ასევე დაინტერესდნენ ზემოთ დასახელებული მსოფლიო ტოპ-ათეულის სხვა გლობალური ქსელებიც, რომლებმაც 2019 წლიდან განათავსეს საკუთარი ბრენდები ჩვენი ქვეყნის არაერთ რეგიონში, კერძოდ (გალტ & თაგარტის კვლევები 2022):

- ჩინურმა ოპერატორმა Jin Jiang Hotels-მა გახსნა Golden Tulip Borjomi, და Golden Tulip Design Tbilisi;

- ამერიკული ქსელმა Hilton-მა - Hilton Batumi, და - Hilton Garden Inn Tbilisi;

- ბრიტანულმა InterContinental Hotels Group (IHG)-მა გახსნა Holiday Inn Tbilisi, Holiday Inn Telavi, Crown Plaza Borjomi, Holiday Inn Express Tbilisi Avlabari;

- ამერიკულმა ქსელმა Wyndham Hotel Group-მა გახსნა Wyndham Grand Tbilisi; Ramada by Wyndham Tbilisi Old City“; „Ramada Encore by Wyndham Tbilisi; „Wyndham Batumi;

- ფრანგულმა ქსელმა Accor Group-მა გახსნა Mercure Tbilisi Old Town; Ibis Budget Tbilisi Center. Ibis Tbilisi Stadium, Ibis Styles Tbilisi Center, Pullman Tbilisi Axis Towers;

- Millennium&Copthorne Hotels (M&C) Millennium Hotels and Resorts (MHR) გახსნა The Biltmore Hotel Tbilisi.

გლობალური ქსელების მიერ მსოფლიოს სხვადასხვა ქვეყანაში გახსნილ სასტუმროთა რიცხოვნობის ზრდა, ასევე, ბრენდების, სანომრე ფონდისა და სასტუმროთა დატვირთულობის მატების დინამიკა, ნათელი დადასტურებაა იმისა, რომ მსოფლიო ტურისტულ ბაზარზე არსებული გლობალური ქსელების საქმიანობა (გადატანილი მძიმე პერიოდის - პანდემიის მიუხედავად), აჩვენებს მის მაღალეფექტიანობას სასტუმრო ბიზნესის წარმოებისას, როგორც ეროვნულ ასევე საერთაშორისო ბაზარებზე, რასაც განაპირობებს მთელი რიგი გარემოება, როგორიცაა: სასტუმრო ქსელების ერთიან მონაცემთა ბაზა, ერთიანი ფინანსური სისტემა, ერთიანი სარეკლამო პროგრამები და საინფორმაციო მხარდაჭერა, პერსონალის გადამზადება და კვალიფიკაციის ამაღლება ერთიანი სისტემის ფარგლებში, პროფესიული გამოცდილების გაცვლის შესაძლებლობები, კვლევების ჩატარებისათვის ერთიანი მარკეტინგული სტრატეგიები, ერთიანი დაჯავშნის სისტემა, რაც ხელს უწყობს სასტუმროების მაქსიმალურ დატვირთვას. განვითარების აღნიშნული მიმართულებები საშუალებას აძლევს სასტუმრო კომპანიებს მეტი ეფექტიანობის მისაღებად გადააჯგუფონ თავიანთი რესურსები და მოიზიდონ დამატებითი რესურსები (Lockyer, T. 2007; Katsitadze, N., 2018).

სასტუმრო ბიზნესში დღემდე სამენეჯმენტო კონტრაქტების პოპულარობის მიუხედავად, ფრენჩაიზინგი მაინც რჩება ექსპანსიის პოპულარულ ფორმად მთელ მსოფლიოში. ამერიკული სასტუმრო ბიზნესის განვითარება ძირითადად ეყრდნობა სასტუმრო ქსელების სავაჭრო მარკის იმიჯის უპირატესობების განვითარებას, როგორც მარკეტინგულ ინსტრუმენტს. (Katsitadze, N., 2018).

სასტუმრო ბიზნესის განვითარების ევროპული მოდელი, ამერიკულისაგან განსხვავებით, მეტად ფოკუსირებულია მიზნობრივი სეგმენტის მაქსიმალურ დაპყრობაზე. სასტუმროს ბიზნესის განვითარების ევროპულ მოდელში აქტიურად ვითარდებოდა ე.წ. „მეორადი“ საცხოვრებელი სახლები. ევროპაში გაჩნდა დიდი რაოდენობით ეკონომკლასის სასტუმროები. დაბალბიუჯეტიანი სეგმენტის დომინირების საფუძველზე Ibis Budget (Accor) კორპორაცია აქტიურად ავითარებს თავის ქსელებს მთელ ევროპაში და დღეს, საქართველოშიც გამოჩნდა. ე.წ. Low Cost მომხმარებელთა მოთხოვნების დაკმაყოფილება დაბალბიუჯეტიან სასტუმროებში ძირითადად ხორციელდება ნომრის ფართობის და მომსახრეობის პაკეტების შემცირებით. ევროპულ ბაზარზე არ არსებობს ერთგვაროვანი მიდგომები და გადაწყვეტილებები, რაც შეესაბამება ყველა სასტუმროს მოქმედების მიმართულებებს. ისინი მოქმედებენ დემოგრაფიული, ტექნოლოგიური და ეკონომიკური ცვლილებების გათვალისწინებით. ევროპული ბაზრის სასტუმრო კომპანიები, ახდენენ ადაპტაციის სტრატეგიის დემონსტრირებას.

სასტუმრო სექტორის ეკონომიკური ანალიზი (https://hotelmarketplace.co/wp-content/uploads/JLL-2023-Global-Hotel-Investment-Outlook.pdf.) ავლენს სასტუმროს ქსელებში ინვესტიციების ეფექტიანობას. დღეისათვის სასტუმროს მსოფლიო ფონდის 1/4 პრაქტიკულად უჭირავს აშშ-ს. ის არის ლიდერი მსოფლიოს ლიდერებს შორის. ბოლო წლების რეიტინგში ჩინეთი მეორე ადგილზეა და სასტუმროს მომსახურების მსოფლიო ბაზრის 8% უჭირავს( Global Hotel Investment Outlook 2023).

გლობალურ ბაზრებზე სასტუმრო ინდუსტრიის განვითარების ტენდენციების გამოვლენაში მნიშვნელოვანია სასტუმრო ინდუსტრიის განვითარების ვექტორების დადგენა ტურისტული დესტინაციების გეოგრაფიული ჭრილით. შესაბამისად მიმოვიხილავთ სასტუმრო ინდუსტრიის განვითარებას რეგიონების მიხედვით. კვლევისათვის აღებული გვაქვს 2013 -2019 წლების დიაპაზონი.

2019 წელს ევროპაში, საერთაშორისო ტურისტების ვიზიტების ზრდის დინამიკა 4%-ის ფარგლებში იყო. განსაკუთრებით საფრანგეთი გამოირჩეოდა საერთაშორისო ვიზიტორების მიერ გაწეული ხარჯების ზრდით (UNWTO, 2020). ამ პერიოდისთვის სასტუმროების დატვირთულობა 72.2%-ს, შეადგენდა, ზრდა წინა წელთან შედარებით - 0,4%, სასტუმროების საშუალოდღიური ფასი (ADR) 113.36 ევრო, მატება +1.8%-ით, შემოსავალი თითოეულ თავისუფალ ოთახზე 81.90 ევრო, მატება - 2% (STR, 2021).

2019 წელს აზია-წყნარი ოკეანთის რეგიონში დაფიქსირდა 360 მლნ საერთაშორისო ტურისტის ვიზიტი, რაც 14 მლნ-ით აღემატებოდა 2018 წლის მაჩვენებელს. ამავე წელს მოგზაურობისა და ტურიზმის სფეროში შეიქმნა 185 მილიონი სამუშაო ადგილი (UNWTO, 2020).

2019 წელს, UNWTO-ს მონაცემების თანახმად, სამხრეთ აზიაში დაფიქსირდა 27,102,764 საერთაშორისო ტურისტის ვიზიტი. მათ შორის: შრილანკაში - 2,027,000 ვიზიტორი, ნეპალში -1,197, 000, მალდივებზე -1, 703, 000, ინდოეთში - 17,914, 000, ბუტანში - 316,000, ხოლო ბანგლადეშში - 323,000.

2019 წელს სასტუმრო მომსახურების ბაზარზე ძალიან კარგი შედეგები დაფიქსირდა ისრაელში, კერძოდ, თელავივში. აქ სასტუმროების დატვირთულობა 3%-ით გაიზარდა და 75.4%-ს მიაღწია. საშუალოდღიურმა ფასმა (ADR) მოიმატა 2.2%-ით, ხოლო შემოსავალმა თითოეულ თავისუფალ ოთახზე (RevPAR) გაიზარდა 2.5%-ით. ისრაელის ტურიზმის სამინისტროს მონაცემებით, 2019 წელს ქვეყანამ 4,55 მლნ ტურისტზე მეტს უმასპინძლა (+11%). სხვა ტენდენცია შეინიშნებოდა აზია-წყნარი ოკეანის სხვა ქვერეგიონებში, სადაც სასტუმროებში დაფიქსირდა KPI-ის (სამუშაოს შესრულების ძირითადი მაჩვენებლები) ნეგატიური შედეგები, კერძოდ, სასტუმროების დატვირთულობა, წინა წელთან შედარებით, შემცირდა - 1.3% -ით და შეადგინა 69.3%. სასტუმროს საშუალოდღიურმა ფასმა იკლო -2.0 %-ით და შეადგინა 98.73 აშშ დოლარი, ხოლო შემოსავალი თითოეულ თავისუფალ ოთახზე (RevPAR) შემცირდა - 3.2% -ით და განისაზღვრა 68.38 აშშ დოლარით.

შუა აღმოსავლეთსა და ჩრდილოეთ აფრიკაში 2019 წელს დაფიქსირდა საერთაშორისო ვიზიტორების 152,571,280 რაოდენობა.

ახლო აღმოსავლეთში განთავსების ობიექტებში დატვითულობა 2.3%-ით გაიზარდა და ჯამში 66.2% შეადგინა. საშალოდღიური ფასი შემცირდა 7.2% -ით და შეადგინა 143.7 აშშ დოლ, თითოეულ თავისუფალ ოთახზე შემოსავალი შემცირდა -5.1% -ით და განისაზღვრა 95.09 აშშ დოლ-ით (STR, 2021.).

აფრიკაში სასტუმროთა დატვირთულობამ განიცადა ზრდა 1.1% -ით და შეადგინა 61.3%, ამასთან, მოიმატა სასტუმროს საშუალო დღიურმა ფასმა 1.5 %-ით და შეადგინა 109.33აშშ. დოლ, ხოლო შემოსავალი თითეულ თავისუფალ ოთახზე გაიზარდა 2.6%-ით და განისაზღვრა 67.01 აშშ დოლარით. ამავე პერიოდში აშშ-იც დაფიქსირდა ზრდის ტენდენცია, როგორც სასტუმროთა დატვირთულობის, ასევე, საშუალოდღიური ფასის 1.0%-ით და განისაზღვრა 131.21 აშშ. დოლ-ით (STR, 2021).

STR-ის მონაცემებით, აღნიშნულ რეგიონებში ტურიზმისა და მასპინძლობის ინდუსტრიის ზოგადად განვითარების მზარდ ტენდენციაზე ასევე მეტყველებს: საერთაშორისო ტურისტული ნაკადების, მოგზაურობისა და ტურიზმის სფეროში, მათ შორის სასტუმრო ინდუსტრიაში, შემოსავლებისა და სამუშაო ადგილების მაჩვენებლების შთამბეჭდავი მატება, კერძოდ STR-ის მონაცემების თანახმად, ცალკე აღნიშვნის ღირსია, სასტუმროების წარმატებული საქმიანობის განმსაზღვრელი ძირითადი ინდიკატორების პოზიტიური დინამიკა, რამაც კულმინაციას 2019 წელს მიაღწია. აშშ-ში ამ პერიოდში სასტუმრო ინდუსტრიაში 2.3 მლნ ადამიანი იყო დასაქმებული, საიდანაც 8.3 მლნ სამუშაო ადგილი სწორედ სასტუმრო მომსახურების სექტორში მომუშავე პერსონალის ხარჯზე შეიქმნა. სასტუმრო მომსახურების ბაზარზე კარგი შედეგები ფიქსირდებოდა ევროპისა და აზია-წყნარი ოკეანის რეგიონებშიც. რაც შეეხება შემდგომ პერიოდში 2020 წლიდან 2022 წლის ჩათვლით განვითარებულ სიტუაციას ხასიათდებოდა შემდეგი ტენდენციებით: 2020 წელს საერთაშორისო სასტუმრო ინდუსტრიაში კომპანიების დატვირთვა და სანომრე ფონდის შემოსავლიანობა მკვეთრად დაეცა. სასტუმრო მომსახურების სფეროში 2 მლნ ოთახით ნაკლები იყო დაკავებული. 2020 წლის დასაწყისში - აზიის, წყნარ ოკეანეთისა და ევროპის სასტუმროებში გაყიდული ოთახების რაოდენობამ, 2019 წლის იმავე პერიოდში გაყიდული ოთახების რაოდენობის - 32.4%, 37.7% და 22%-ი შეადგინა. აქედან გამომდინარე, მკვეთრი დაცემა განიცადა ნომრიდან მიღებულმა შემოსავლის მაჩვენებელმა (RevPAR). სასტუმროს დაჯავშნის პლატფორმა Hoo-ს მიერ ჩატარებული კვლევის თანახმად, რომელიც იძიებდა გლობალურ სასტუმრო სექტორში მოღვაწე სასტუმროების სავარაუდო შემოსავალს აჩვენა, რომ სასტუმროების ინდივიდუალური შემოსავალი 2020 წელს დაეცა -32 %-ით, ხოლო 2021 წელს 17%-ით (STR, 2021).

აფრიკა-ახლო აღმოსავლეთ რეგიონში წინა წელთან მიმართებით, ოთახებიდან მიღებულმა შემოსავალმა შეადგინა დაახლოებით 6 მლნ დოლ-ით ნაკლები, კერძოდ, ჩრდილოეთ აფრიკაში დაფიქსირდა მისი დაბალი დონე -61%, ხოლო ჩინეთში - 36%. ახლო აღმოსავლეთ რეგიონში, 2020 წლის ბოლოს სასტუმროთა დატვირთვამ შეადგინა 46%, ხოლო 2021 წლის დასაწყისში შუა აღმოსავლეთის რეგიონში დაფიქსირდა ყველაზე მაღალი - 58.9%, ჩინეთში - 49.8% და აშშ - 40.1%. საშუალოდღიური ფასი შემოიფარგლა 117$-ით, ხოლო ერთი ნომრიდან მიღებული შემოსავალი (ARR) 53$-ით. აზია-წყნარ ოკეანეთში შემოსავალი თითოეულ ოთახზე განისაზღვრა 33$-ით, ჩრდილო ამერიკაში კი - 44$-ით.

ევროპის რეგიონში, 2020 წელს, წინა წელთან შედარებით, ოთახებიდან მიღებულმა შემოსავალმა (Room Revenue) დაახლოებით 100 მლნ დოლ-ით ნაკლები. ეს იყო ყველაზე დაბალი მსოფლიოს მოწინავე რეგიონების ანალოგიურ მაჩვენებლებთან მიმართებით. ევროპის სასტუმროთა დატვირთვამაც, 2021 წლის დასაწყისში, ყველაზე დაბალი მაჩვენებელი -14.9% შეადგინა. რაც შეეხება შემოსავალს თითოეულ ოთახზე, განისაზღვრა 34 აშშ დოლ-ით. ევროპის რეგიონის თითქმის ყველა ქვეყნის სასტუმრო კომპანიებმა განიცადეს კატასტროფული ვარდნა პროფესიულ საქმიანობაში. ამაზე მეტყველებს - ჩეხეთის, პოლონეთის, გერმანიისა და იტალიის და ა.შ. სასტუმროთა დატვირთვის მაჩვენებლები, რომლებმაც 10%- იანი ვარდნა განიცადეს.

მაშასადამე, თუ არ ჩავთვლით, პანდემიის პერიოდს, ბოლო ათწლეულში ადგილი ჰქონდა მსოფლიო სასტუმრო ბაზრის პოზიტიური და სწრაფი განვითარების დინამიკას. ამასთან პლანეტის უმსხვილეს 3 რეგიონში, მათი ზრდის განმაპირობებელი ეკონომიკური მაჩვენებლები პანდემიამდელ პერიოდში და დღესაც არაერთგვაროვანი და განსხვავებულია.

აზია-წყნარი ოკეანის რეგიონში სასტუმროთა რიცხოვნობისა და სანომრე ფონდის (საშუალოდ 10 %-იანი) ზრდა მკვეთრად განსხვავდება ევროპის რეგიონსა და ქვერეგიონებში არსებული ანალოგიური მაჩვენებლებისგან, რომელიც 2020 წლის მონაცემებით შეადგენს საშუალოდ 2%-3%-ს. აზია-წყნარი ოკეანის რეგიონში შემავალი სამი ქვერეგიონი გამოირჩევა ყველაზე დიდი დატვირთულობით: მალდივებში დატვირთულობამ 62%-ს მიაღწია, ისრაელში 65%, ხოლო დუბაიში - 76%-ს (statista, 2023).

აღნიშნული მიგვანიშნებს შემდეგ გარემოებებზე:

- ტენდენციური ხასიათი მიიღო საერთაშორისო ტურისტულ მომსახურების ბაზარზე ვიზიტორების მხრიდან განსხვავებული მიმართულების ტურისტულ მარშრუტებზე მოთხოვნის ზრდამ და ახალ გეოგრაფიულ ლოკაციებზე აქტუალური ტურისტული დესტინაციების გაჩენამ;

- მკაფიოდ გამოიკვეთა აზია-წყნარი ოკეანისა და ამერიკა-აფრიკა-ახლო აღმოსავლეთის რეგიონების (ასევე, მასში შემავალი ქვერეგიონები) მიმართულებით საგრძნობლად უპირატესი მდგომარეობა, მსოფლიოს სასტუმრო მომსახურების ბაზრის პოლუსების გადაადგილებასთან მიმართებით.

სასტუმრო ინდუსტრიის განვითარების ტენდენციების მსოფლიო მასშტაბით განხილვისას, მნიშვნელოვანია ბრენდი კომპანიების შეფასების კრიტერიუმებად მიჩნეული მათი მარკეტინგული მსოფლიო ბაზარზე მოპოვებული ხვედრითი წილი და ფინანსური აქტივები, მათ შორის შემოსავლების მაჩვენებლები. ამ მაჩვენებლების ანალზისას ვეყრდნობით მსოფლიოში წამყვანი ბრენდების შეფასების კონსალტინგული ფირმის Brand Finance’-ის 2021-2022 წლის ანგარიშებს, ყველაზე პრესტიჟული და მაღალი ღირებულების (9 მლრდ. დოლ.) სამოგზაურო და ტურისტული ბრენდის ონლაინ დაჯავშნის საერთაშორისო სისტემის Booking.com-ის, Expedia Group-ის ვებსაიტებს - Hotels.com, Travelocity, Hotwire „Kalibri Labs და სხვა. რომელთა მიხედვითაც სასტუმროთა ჯავშნების 27% პირდაპირ სასტუმროს დაჯავშნიდან ხორციელდება, სასტუმროს ვებ-გვერდიდან -25 %, ხოლო 16% -ონლაინ ტურისტული სააგენტოებიდან. აღნიშნული მიმართულებით მოგზაურთა და ტურისთთა აქტივობა წლითიწლობით იზრდება, რაც მიუთითებს დაჯავშნის გლობალური სისტემების, როგორც სადისტრიბუციო არხის გამოყენების მაღალ ზრდაზე სასტუმროს გაყიდვების კუთხით.

2022 წლის მეორე ნახევრიდან 2023 წლის დღევანდელ მდგომარეობამდე, მიუხედავად იმისა, რომ გლობალური სასტუმრო ინდუსტრიას კოვიდის შემდგომი ზრდის კარგი ტემპი აქვს, ის მაინც ჩამორჩება წინა პანდემიურ პერიოდს.

მსოფლიო ტურიზმის საბჭოს მიერ განცხადებული იქნა, რომ ტურიზმის 2019 წლის აქტივობის 95% აღდგა და 2023 წლის ბოლოსთვის მსოფლიო მშპ-ში ის 5%-იანი წვლილით იქნება აღდგენილი მიუხედავად ამ მოსალოდნელი ზრდისა, სასტუმრო ინდუსტრიის განვითარება მაინც ჩამორჩება წინა პანდემიურ პერიოდს. „მსოფლიო სასტუმრო ინდუსტრიის მთლიანი გლობალური საბაზრო ღირებულება მაინც რჩება 30%-ით ქვემოთ (1,5 ტრილიონი აშშ დოლარი იყო პანდემიამდე). რა თქმა უნდა, ტურიზმის აღდგენას ხელს უშლის მსოფლიოში გამძაფრებული პოლიტიკური მდგომარეობა და სასტიიკი ომები (Global Hotel Investment Outlook, 2023).

საქართველის სასტუმრო ინდუსტრიის განვითარების ტენდენციები

საქართველოს მაგალითზე მართებულია ითქვას, რომ ტურიზმის განვითარების დინამიკა პირდაპირ აისახება სასტუმრო ბაზრის მდგომარეობაზე და ეს პანდემიის პერიოდში განსაკუთრებით მკვეთრად გამოჩნდა, რაც განპირობებულია შიდა ტურისტული ბაზრის სიმცირით, რომლის შედეგადაც სასტუმრო ბიზნესი ძირითადად დამოკიდებულია საერთაშორისო ტურისტებზე (https://gnta.ge/statistics/2022).

საქართველოში ტურიზმის ინდუსტრია პანდემიის გამო, ისევე როგორც მთლიანად მსოფლიოში, უპრეცენდენტოდ შემცირდა. 2020 წელს საერთაშორისო მოგზაურების ვიზიტებმა შეადგინა 1,747,110 (-81,3%), რითაც გაუტოლდა 2011 წლამდე არსებულ მონაცემს. უცხოელების მოგზაურობიდან შემოსავალმა საქართველოში განიცადა 83.4%-ით კლება. მთლიანი დამატებული ღირებულება 2.55 მლრდ ლარამდე შემცირდა, ტურიზმთან ასოცირებული ინდუსტრიების წმინდა დამატებული ღირებულება, როგორც მშპ-ს წილი - 8.4%-დან 5.9%-მდე შემცირდა. STR გლობალის თანახმად, 2020 წელს საქართველოში სასტუმროების დატვირთვის კოეფიციენტი 21.2% იყო, კლებამ წინა წელთან შედარებით 62.3% შეადგინა ( STR, 2021) .

საქართველოს ტურიზმის ეროვნული ადმინისტრაციის (GNTA) მონაცემებით, 2019 წელს დარეგისტრირებული იყო 2575, ხოლო 2023 წელს - 3182 ერთეული განთავსების ობიექტი, მაშინ როდესაც Booking.com–ზე განთავსების საშუალებების 14 852 ერთეული იყო დაფიქსირებული. GNTA-ს წარმომადგენლები ამ ცდომილებას ხსნიან ქვეყანაში არსებული სეზონური განთავსების ობიექტების და კერძო სახლების დიდი რაოდენობით, რომლებიც რეგისტრირდებიან სასტუმროთა ონლაინ დაჯავშნის სისტემებში, მაგრამ არ არიან ოფიციალურად დარეგისტრირებული (GNTA, 2019).

პანდემიით განვითარებულმა გარემოებემა განსაკუთრებით მძიმე მდგომარეობაში ჩააყენა თბილისში მდებარე სასტუმროები. სასტუმროების ნაწილი გადაკეთდა კოვიდ სასტუმროებად, მათ შორის ბრენდირებული სასტუმროების ნაწილიც (შედარებით დაბალი კატეგორიის 24 სასტუმრო გადაკეთდა კოვიდ სასტუმროებად). გასაკვირი იყო ბრენდული სასტუმროების პოლიტიკა პენდემიის კრიზისულ პერიოდში. დიდმა უმრავლესობამ თავის საფასო პოლიტიკაზე დროული რეაგირება არ მოახდინა. ეს მაშინ, როდესაც თბილისის სასტუმროების 75% დაიხურა. მსოფლიოს სხვა ქვეყნების მსგავსად, „საქართველოში, 2020 წლის მარტის ბოლოს, სასტუმროების დატვირთვის ყოველკვირეული მაჩვენებელი, 2019 წლის იმავე დროის მონაკვეთთან შედარებით 86%-ით შემცირდა. თბილისის სასტუმროებში კი ერთი ოთახის შემოსავლის მაჩვენებელი 88%-ით იყო შემცირებული ( Galt & Taggart, 2022).

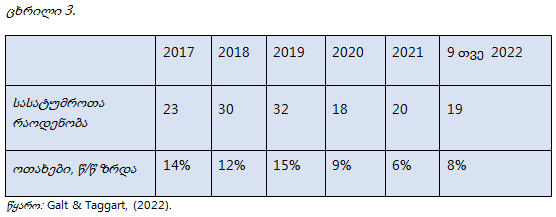

2020-2022 წლებში ბრენდირებული საშუალო და დიდი ზომის (30+ნომრიანი) სასტუმრო ოთახების ზრდა შენელდა და სასტუმროს მშენებლობის ნებართვების შემცირებაც ინვესტორების არასახარბიელო განწყობებზე მიუთითებს . ცნობილია, რომ 2020 წელს „ტურიზმთან ასოცირებული ინდუსტირებიდან შექმნილი დამატებული ღირებულების (1.1 მლრდ ლარი) შემცირებაში ყველაზე დიდი წვლილი სწორედ განთავსების საშუალებებზე მოდიოდა, კლება დაფიქსირდა 786 მლნ ლარით (50.4 %) ( Galt & Taggart, 20220). ასევე შემცირდა სასტუმროების პროექტების საშუალო ზომაც (იხ. ცხრილი 3).

საშუალო და დიდი ზომის (30+ ოთახი) სასტუმროების გახსნა წლების მიხედვით

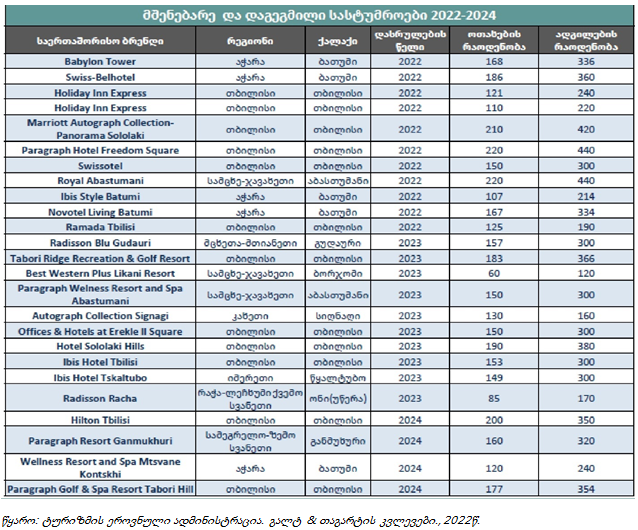

მიუხედავად იმისა, რომ ბევრი ბრენდირებული სასტუმროს პროექტი შეწყდა პანდემიის გამო, დაგეგმილი პროექტების სოლიდური რაოდენობა მაინც დარჩა. ცხრილი 3-დან ნათლად ჩანს, რომ საერთაშორისო ბრენდებისთვის მიმზიდველია არა მხოლოდ, თბილისი და ბათუმი, არამედ საქართველოს რეგიონებიც. ინვესტორებისთვის განსაკუთრებით მიმზიდველია მთიანი რეგიონებიდან ზამთრის და ბალნეოლოგიური კურორტები, როგორიცაა აბასთუმანი, სადაც 2022 წელს გაიხსნა 440 საწოლის და 210 სანომრე ფონდის მქონე სასტუმრო, ხოლო 2023 წლისთვის დაგეგმილია 150 სანომრე ფონდის მქონე სასტუმროს გახსნა (Galt & Taggart, 20220).

დღეისათვის ბრენდული სასტუმროები, რომლებიც აქტიურად შედიან ბიუჯეტურ ბაზარზეც, მაგალითად, Ibisi-ს ქსელის სასტუმროთა ჯგუფი, რომლის განვითარების სტრატეგიაში მოიაზრება მსოფლიო მასშტაბით გაფართოვება ახალ ბაზრებზე, აქტიურად შემოვიდა საქართველოს განთავსების ბაზარზეც. დღეისათვის მისი ბრენდის სასტუმროები ოპერირებენ თბილისსა და ბათუმში, ხოლო 2023 წლისთვის წყაალტუბოში დაგეგემილია 149 სანომრე ფონდის მქონე სასტუმროს გახსნა. ამდენად, საერთაშორისო ქსელების სასტუმროები იკავებენ ბაზარის იმ სეგმენტს, რომლებიც უჭირავს ადგილობრივ მცირე ბიზნესს, რაც გრძელვადიან პერსპექტივაში მათთან კონკურენცია პრობლემური აღმოჩნდეს.

მაღალია დაინტერესება ზამთრის და ბალნეოლოგიურ კურორტებზე ინვესტორების მხრიდან, რასაც ადასტურებს აბასთუმანსა და ბორჯომში მშენებარე სასტუმროები და სამომავლოდ ასაშენებელი სასტუმროების პროქტების არსებობა (იხ ცრილი 4).

მშენებარე და დაგეგმილი სასტუმროები 2022-2024 წწ.

ცხრილი 4.

აღსანიშნავია, რომ ქვეყანაში საერთაშორისო ქსელების Hilton, Marriott, „Sheraton, Radisson და Hilton Garden Inn“, „Radisson Park Inn“, „Holiday Inn Express და სხვა პარალელურად, წარმატებით ოპერირებენ „ავთენტიკური ქართული ბრენდები - „ინნ ჯგუფი,“ „აჭარა ჯგუფი“ და ექსკლუზიური სასტუმროების საერთაშორისო კოლექციის Autograph-ის პირველი სასტუმრო საქართველოში „Paragraph Resort & Spa Shekvetili. 26,897 ოთახითა და 57,874 საწოლით (Galt & Taggart, 20220).

დღეისათვის საქართველოშიც, ისევე როგორც უმეტეს ტურისტულ ქვეყნაში, ტურიზმის აღდგენა დადებითი დინამიკით ხასიათდება. 2023 წლის მე-3 კვარტალში ტურისტულმა ვიზიტებმა აჩვენა 90%-იანი ზრდა, ხოლო ამავე წლის I-III კვარტალში მოგზაურობიდან (ტურიზმიდან) მიღებულმა შემოსავალმა გადააჭარბა 2019 წლის მაჩვენებელს და დააფიქსირა რეკორდული მაჩვენებელი – 3,251,651,900 აშშ დოლარი, რაც 2019 წლის ანალოგიურ პერიოდს 25.9%-ით აღემატება (+668,812,328 აშშ დოლარი). 2022 წელთან შედარებით, მოგზაურობიდან შემოსავლები გაზრდილია 734,468,385 (+29.2%) აშშ დოლარით (Galt & Taggart, 20220).

შემოსავლების უფრო სწრაფი აღდგენა განპირობებულია რამდენიმე ფაქტორით: ა)მიგრანტების ეფექტი; 2).ინფლაცია; 3).ვიზიტორების სტრუქტურა (ერთდღიანი ვიზიტორების შემცირება) (Georgian National Bank, 2022) .

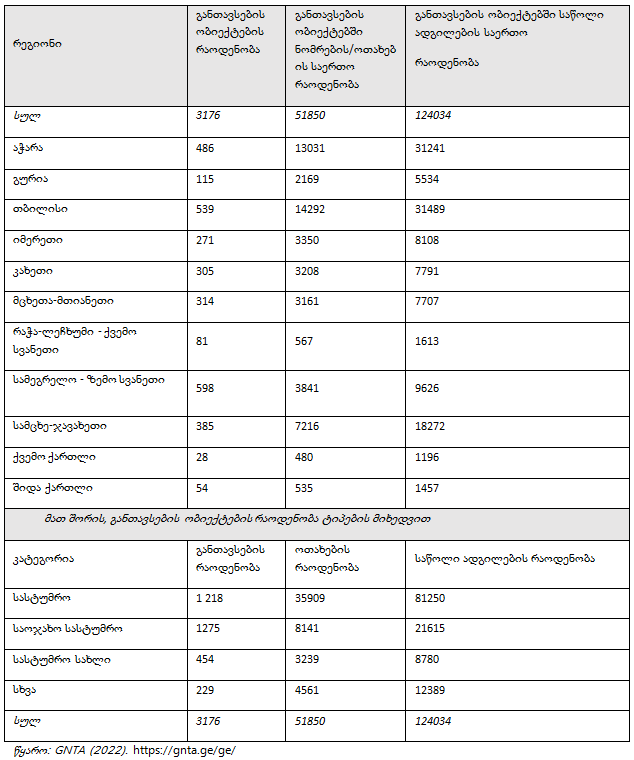

საქართველოს მასშტაბით, სასტუმრო ბაზრის განვითარების ტენდენციის გასაანალიზებლად, საინტერესოა სასტუმროს სერვისის მიმწოდებლების რეგიონული განაწილება. განთავსების ობიექტების რაოდენობი 2023 წლის მდგომარეობით, 3176 ერთეულის ფარგლებშია, ლიდერ პოზიციას იკავებს სამეგრელო - ზემო სვანეთის რეგიონი - 598 განთავსების საშუალებით, მე-2 ადგილს - თბილისი 539 ერთეულით, ხოლო მესამე პოზიციაზეა - აჭარა 486 ერთეულით. თუმცა, თბილისი საწოლი ადგილებისა (31489) და ნომრების/ოთახების საერთო რაოდენობით (14292) უსწრებს ყველა დანარჩენ რეგიონს. განთავსების ობიექტების კატეგორიასთან მიმართებით, დომინანტ მდგომარეობაშია საოჯახო ტიპის მცირე და საშუალო ზომის სასტუმროები, რომელთა რიცხვი შეადგენს 1275 ერთეულს, მე-2 პოზიციაზეა სასტუმრო კომპანიები (1218 ერთეული), ხოლო მე-3 ადგილი უჭირავს სასტუმრო სახლებს (454 ერთეული), რომლებიც საგრძნობლად ჩამორჩებიან რაოდენობრივად ლიდერ პოზიციებზე მყოფ განთავსების სხვა საშუალებებს (იხ. ცხრილი 5).

განთავსების ობიექტების და მასში შემავალი კატეგორიების განაწილება საქართველოში რეგიონული ჭრილით2023 წელი

ცხრილი 5.

აშკარაა, რომ საქართველოს ბაზარზე, ისევე როგორც მთელ მსოფლიოში, გახრდილია მოთხოვნა სასტუმროს ალტერნატიული განთავსების საშუალებებზე, რომლის შედეგად პოპულარული ხდება აპარტამენტების და ჰოსტელის ტიპის ობიექტები, რაზეც მათი ზრდის მაჩვენებელი მიუთითებს. ბოლო პერიოდში ისინი აქტიურ კონკურენციას უწევენ სასტუმროებს. ტურისტების არჩევანიდან გამომდინარე, განთავსების ტიპებში არსებული საწოლების რაოდენობით, სასტუმროები ლიდერობს. სასტუმროები (საოჯახო სასტუმროების ჩათვლით) თითქმის ერთნაირია, მაშინ როცა საწოლფონდი გაცილებით მეტია სასტუმროებში და ის მთლიანი საწოლი დგილის 66%-ს შეადგენს.

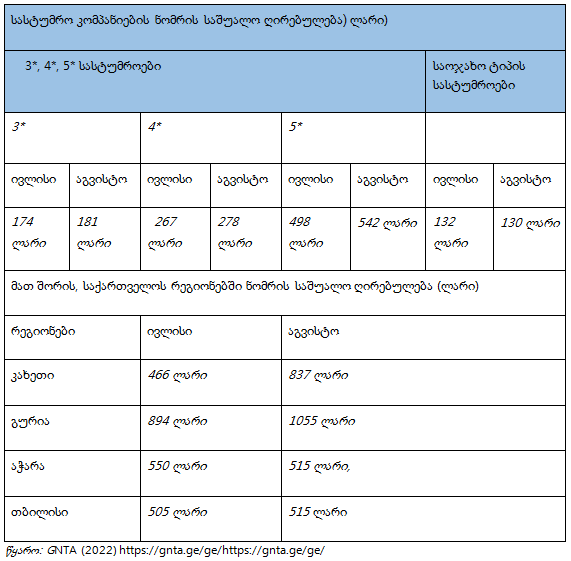

საქართველოს სასტუროებში ნომრის საშუალო ღირებულება 2023 წლის აგვისტოს ჩათვლით, რეგიონული ჭრილით, PMC კვლევითი ცენტრის მიერ მომზადებულ დოკუმენტში, 2023 წლის ივლისის მდგომარეობით, გამოიკვეთა შემდეგი სურათი (იხ. ცხრილი 6 ):

საქართველოს სასტუროებში ნომრის საშუალო ღირებულება (2023 წელი)

ცხრილი 6.

სასტუმროთა მომგებიანობის განმსაზღვრელი ერთ-ერთი ძირითადი ინდიკატორის - სასტუმრო ინდუსტრიის საქმიანობის ეფექტიანობის კიდევ ერთი მკაფიო მაჩვენებელი - დატვირთულობა, 2018-2021 წლების მიხედვით, შემდეგ სურათს იძლევა:

2018 წლის მდგომარეობით, საქართველოში ძირითად სასტუმროთა დატვირთვის კოეფიციენტი განისაზღვრა 63.3%-ით;

2019 წელს - 56.7%-ით (ლიდერი პოზიციები გადანაწილდა შემდეგი სახით: თბილისი - 59.7%, ბათუმი - 58.9% და დანარჩენი საქართველო - 46.7%;

2020 წელს - 21.2%-ით (დანარჩენი საქართველო - 32.4%, შემდეგ - ბათუმი -26.8% და თბილისი - 16.3%;

2021 წელს - 45.7%-ით (ბათუმი - 55.4%, დანარჩენი საქართველო -50.2% და თბილისი - 41%).

ზემოთ მოყვანილი ციფრები აჩვენებს, რომ პანდემიის პერიოდში, 2020 წელს, სასტუმროთა დატვირთვის კოეფიციენტი მკვეთრად იყო შემცირებული - 63,3%-დან (2018 წელი) დაეცა 21,2 %-მდე.

TBC ბანკის მიერ გამოქვეყნებული ინფორმაციით, რომლის მიხედვით კვლევა ჩატარდა მსხვილ სასტუმროებში, 80 ოთახი და ზემოთ, 2019-2022-2023 წლების დიაპაზონში:

- 2022 წლის პირველი 6 თვის მონაცემებით საქართველოს მსხვილ (ძირითად) სასტუმროთა დატვირთვის კოეფიციენტმა 51% შეადგინა, ხოლო 2023 წლის ანალოგიურ პერიოდთან მიმართებით - 53%-ი;

- 2023 წლის 6 თვის მონაცემებით, მსხვილ სასტუმროებში დატვირთვის საშუალო მაჩვენებელი (53%) 2019 წლის შესაბამის პერიოდთან შედარებით (55%) 2%-ლი პუნქტით შემცირდა, მაგრამ გადააჭარბა 2022 წლის 6 თვის (51%)მაჩვენებელს;

- 2023 წლის მეორე კვარტალში სასტუმროთა საშუალო დატვირთულობა (59%) 2023 წლის პირველ კვარტალთან (48%) შედარებით 11%-ით გაიზარდა, მაგრამ 7 პროცენტული პუნქტით ჩამორჩება 2019 წლის მეორე კვარტლის (66%) მონაცემს.

ამდენად, ტურიზმის აღდგენასთან ერთად, სასტუმროს ეკონომიკური მაჩვენებლები უბრუნდება პანდემიამდე არსებულ მაჩვენებლებს. სასტუმრო სექტორში პროექტების შემცირების მიუხედავად, ახალი სასტუმროების გახსნის პროცესში მონაწილე სასტუმროთა რაოდენობა და სასტუმროთა კატეგორიები, საკმაოდ სოლიდურად გამოიყურება.

დასკვნა

მსოფლიო პრაქტიკა გვიჩვენებს სასტუმრო მომსახურების ბაზრის დინამიკურ ზრდას და მის პირდაპირ კავშირს ტურიზმის განვითარების ტენდენციებთან. ამ კავშირიდან გამომდინარე, სასტუმრო ბაზარი ისეთივე მდგრადი აღმოჩნდა გლობალური კრიზისის მიმართ, როგორც საკუთრივ ტურიზმი.

საერთაშორისო ტურიზმში მოგზაურთა ახალი მოტივაციების გაჩენამ, როგორიცაა ახლის და ავთენტიკურის, ხელუხლებელი ბუნების ძიებამ, შეცვალა ტურიზმის გეოგრაფია, რამაც ტურისტული ცენტრების ახალი ტურისტული ქვეყნებისაკენ გადანაცვლება გამოიწვია. აღნიშნულიდან გამომდინარე, საქართველოს გააჩნია დიდი პოტენციალი, ის ისევ რჩება პოპულარულ ტურისტულ ქვეყნად.

მაღალი კლასის სასტუმროების მიწოდების არსებობა, როგორც თბილისსა და ბათუმში, ასევე რეგიონებში საშუალებას იძლევა მოზიდულ იქნეს მაღალმხარჯველი სეგმენტი, რისთვისაც ფოკუსირება უნდა გაკეთდეს გამაჯანსაღებელ (MICE) ღვინის ტურიზმზე.

ამასთან საყურადღებოა საერთაშორისო ბრენდული სასტუმროების აქტიური შეჭრა, როგორც ბიუჯეტურ სექტორში, ასევე რეგიონებში. კლასიკური გაგებით, ტურისტული დანიშნულების ადგილების განვითარებაში, განსაკუთრებით მისი დამკვიდრების ეტაპზე, უდავოდ დიდ წვლილი შეაქვთ, მაგრამ ისინი იკავებენ რა ბაზრის იმ სეგმენტს, რაც უჭირავს ადგილობრივ მცირე ბიხნესს, გრძელვადიან პერსპექტივაში, შეიძლება პრობლემური აღმოჩნდეს, რისთვისაც სახელმწიფის მხრიდან გარკვეული ღონისძიებების გატარება იქნება საჭირო, რათა განსაკუთრებით რეგიონებმა, არ დაკარგონ ტურიზმით ინკლუზიური განვითარების პერსპექტივა.

ლიტერატურა:

Reference:

Katsitadze N., Nacvlishvili I. (2020). The Role of State Regulation and Policy in Tourism Development (Case of Georgia)., 23 rd EBES CONFERENCE –MDRID PROCEEDINGS., September 27-29.2017;

Korganashvili L., Kharadze N. (2014). Regional Project Management of Tourism Development in Georgia. Project-Management-Development Practice-and-Perspectives, 109-116.

WTTC (2022). Economic Impact of Travel and Turism. https://wttc.org/research/economic-impact

WTTC (2023). Economic Impact of Travel and Tourism. https://wttc.org/research/economic-impact.

Abuladze K. (2022). “Principles of hotel service organization” manual 2022. SDSU.

Lockyer T. (2007). The International Hotel Industry: Sustainable Management, SBN-13978-0789033390.

Katsitadze N. (2018). THE RECULIARITIES OF HOTEL BUSINESS DEVELOPMENT IN NEW TOURISM COUNTRIES: THE CASE OF GEORGIA., International Journal of Business and Management Studies, ISSN: 2158-1479.

Global Hotel Investment Outlook (2023). https://hotelmarketplace.co/wp-content/uploads/JLL-2023-Global-Hotel-Investment-Outlook.pdf.

Worde Hospitality Report (2017) https://hospitality-on.com/en/2017-worldwide-hospitality-report

Word Tourism Organization (UNWTO)Economic Impact of Travel and Turism 2021, 2023, Annual Update, https://wttc.org/research/economic-impact

GNTA- Georgian National Tourism Administration (2022). https://gnta.ge/statistics/

Galt & Taggart, (2022). https://api.galtandtaggart.com/sites/default/files/2022-09/report/tourism-overview_september-2022_geo_final.pdf

UNWTO(2020).https://www.eunwto.org/doi/epdf/10.18111/wtobarometereng.2020.18.1.1

STR -Smith Travel Research (2021). https://str.com/whitepaper/webinar-recording-covid-19-impact-mea-hotel-performance-16- february-2021;

Statista (2023). https://www.statista.com/statistics/261703/international-tourist-arrivals-in-asia-and-the-pacific-by-region/;

Brand Finance( 2021- 2022). the Annual Report on the World’s most Valuable and Strongest Brands.

UNWTO, (2023). World Tourism Barometer: March 2023. https://www.unwto.org/news/tourism-on-track-for-full-recovery-as-new-data-shows-strong-start-to-2023.

Georgian National Bank (2022). of Tourism and Hotel of Georgia., Sector research. https://nbg.gov.ge/

Katsitadze N., Natsvlishvili I. (2017). Development Opportunities of MICE Tourism in Developing Countries: Case of Georgia. International Journal of Business and Management Studies, 06(01), pp. 163-170.

Keywords: Hotel industry, tourism, global hotel chains, changes in travelers’ motivations

JEL Codes: L80, L83, L89